Nu de rente daalt, is contant geld vermoedelijk niet langer de beste belegging met een laag risico, tenzij er een tweede inflatiegolf komt. Beleggers zouden kunnen profiteren door vastrentende obligaties met een (iets) langere looptijd aan te houden, waardoor ze hun inkomen kunnen opkrikken. Na een desastreus 2022 en een uitdagend 2023, hebben obligaties in 2024 opnieuw bewezen een waardevolle buffer te zijn in portefeuilles die worden gedomineerd door aandelenrisico.

Ondertussen is de spread, ofwel de compensatie voor het extra risico van beleggen in krediet, vooral bij hoogrentende obligaties historisch laag. Toch blijven de aanvangsrendementen van 7% in de VS en 5% in Europa aantrekkelijk voor velen, vooral in vergelijking met de recente geschiedenis. Deze rendementen concurreren zelfs met de historische rendementen van aandelen.

Staatsobligaties

De comeback van Donald Trump in de Amerikaanse politiek is een feit. Met een krachtig mandaat van de kiezers en een door de Republikeinen gedomineerd Congres krijgt hij meer speelruimte dan tijdens zijn vorige termijn. Obligatiebeleggers reageerden echter terughoudend op de uitslag.

Het rendement op Amerikaanse staatsobligaties, een belangrijke maatstaf voor beleggers, steeg snel tot bijna 4,5% voor leningen met een looptijd van 10 jaar terwijl die eind september nog op 3,8% lag. De Morningstar US 10+ Year Core Bond Index sloot vorig kalenderjaar 2,3 procent hoger af, terwijl kortlopende (1-3 Year) obligaties, die minder rentegevoelig zijn, een winst van 12 procent in euro’s lieten zien in 2024.

Met de tienjaarsrente nu boven de 4,7% blijven beleggers duidelijk sceptisch over Trump’s belofte om de inflatie te bestrijden, terwijl hij tegelijkertijd belastingverlagingen doorvoert en de rentetarieven liever lager ziet. Deze doelstellingen zijn moeilijk met elkaar te verenigen, aangezien agressieve belastingverlagingen en deregulering weliswaar economische groei en consumptie kunnen stimuleren, maar ook het risico van oplopende inflatie vergroten, zeker als Trump daarnaast vol inzet op hogere handelstarieven. Dit kan op zijn beurt juist leiden tot hogere rentetarieven.

Groei eurozone stagneert?

Kort na de verkiezingsuitslag steeg de dollar met 1-2 procent ten opzichte van de yen en de euro, en inmiddels noteert de EUR/USD rond de 1,03, een daling van meer dan 5 procent ten opzichte van de bijna 1,09 op 5 november. Europese beleggers moeten zich afvragen of zij het valutarisico bij Amerikaanse obligaties willen blijven afdekken nu de kosten hiervoor zijn gestegen. Euro staatsobligaties met korte looptijd presteerden, net als in de VS, beter dan obligaties met een lange looptijd. Bij obligaties met kortere looptijden (maturity) geldt dat de rentegevoeligheid (duration) lager is.

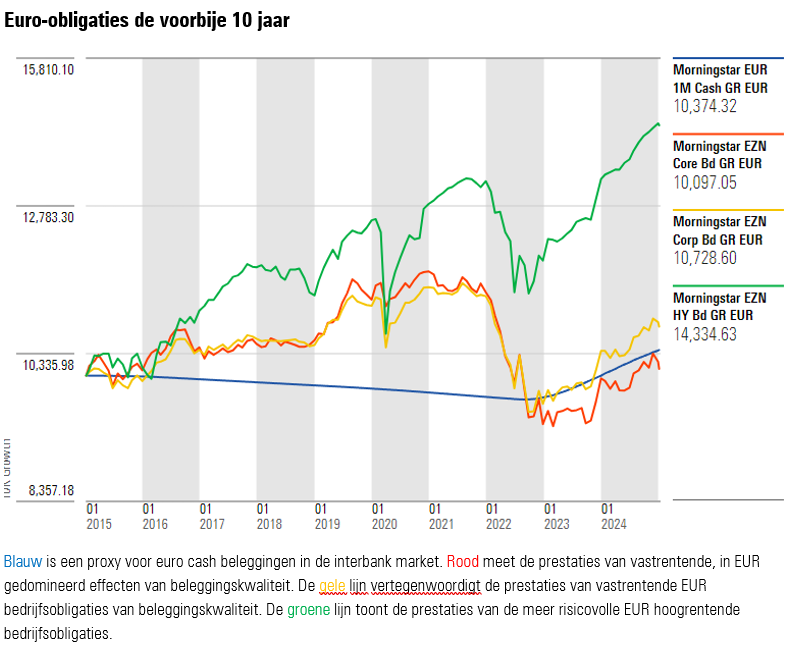

Met andere woorden, als de (verwachte) rentes stijgen, zullen obligaties met kortere looptijden relatief minder verliezen dan die met langere looptijden en vice versa. De verwachting onder economen is dat de groei in de eurozone zal stagneren, terwijl grote delen van het continent in een politieke impasse verkeren. Het wordt uitkijken wat Christine Lagarde hiermee zal doen en hoe de obligatiemarkt reageert, maar de consensus wijst voorlopig richting verdere renteverlagingen, wat goed nieuws zou zijn voor de in de afgelopen jaren zwaar getroffen Europese obligatiehouders (zie onderstaande grafiek).

Krappe spreads voor bedrijfsobligaties

2024 was een uitstekend jaar voor risicovolle activa, en het nemen van kredietrisico’s heeft duidelijk zijn vruchten afgeworpen, met name in hoogrentende obligaties. De Morningstar Eurozone High Yield Bond Index sloot vorig kalenderjaar 8,3 procent hoger af. Het wereldwijde equivalent deed het nog beter met een winst van bijna 14 procent, gemeten in euro’s. Uit eerdere gesprekken met fondsbeheerders blijkt dat de meeste managers nog steeds optimistisch zijn over de fundamentele factoren van bedrijfsobligaties, maar voorzichtig zijn als het gaat om de rijke waarderingen en historisch lage spreads.

Die krappe spreads waren het afgelopen jaar een duidelijke meewind voor rendementen, maar er zit weinig rek meer in. In tegenstelling tot aandelen, waar het rendement onbeperkt is, betalen vastrentende waarden immers een vaste coupon. Als de spread, oftewel de compensatie voor het genomen kredietrisico, bij een gelijk renterisico te klein wordt, zullen beleggers mogelijk overstappen naar veiligere staatsobligaties.

Een vaak genoemd tegenargument hierbij is dat de absolute aanvangsrendementen wel hoog zijn, en dat juist deze yields, en niet de spreads, uiteindelijk het grootste deel van het totale rendement voor obligaties bepalen. De vraag voor beleggers is dus eerder of de volatiliteit die gepaard gaat met een plotselinge verandering in de spreads acceptabel is voor hun portefeuille. Bij high yield is het risico op permanente verliezen door wanbetalingen hoger dan bij investment-grade (bedrijfsobligaties van hoge kwaliteit), maar het blijft voorlopig relatief laag in vergelijking met het verleden.

Thomas De Fauw is analist multi-asset fondsen bij Morningstar Benelux.