AEX-openingsindicatie: -1,3% | S&P500: -0,3% | Nikkei 225: -0,9%

De highlights van maandagochtend 27 januari:

- De AEX gaat een aanzienlijk lagere opening van de beursweek tegemoet

- China gaat vol de concurrentie aan met de VS op het gebied van AI

- Chinese techaandelen zaten vannacht in de lift, Japanse tech onderuit

- De bitcoin is in een vrije val geraakt

- Ook de olie- en goudprijzen staan onder druk

De AEX-index gaat een aanzienlijk lagere opening tegemoet van een van de drukste beursweken van het jaar. De ogen zijn onder andere gericht op China, dat tegen aanzienlijk lagere kosten een concurrerend model voor open AI heeft ontwikkeld. Amerikaanse techbedrijven kondigden vorige week nog aan een half biljoen dollar in AI-infrastructuur te investeren. Het belooft daarmee een harde technologiestrijd te worden tussen China en de VS.

Ook wachten de financiële markten met spanning de naderende importheffingen van de VS af, nu februari in aantocht is. En dan is er op deze vroege maandagochtend ook nog een winstwaarschuwing van de Duitse chemiereus BASF.

Aan nieuws is ook de rest van de week bepaald geen gebrek, met twee rentebesluiten en een waslijst van cijfers (van onder andere ASML, Shell, Apple, Meta, Microsoft en Tesla) in het verschiet. Hier blikken we verderop op vooruit.

Mixed bag in Azië

De meeste indices in Azië stonden vannacht onder druk. Mogelijk zijn beleggers bezorgd over naderende importtarieven. Afgelopen weekend kondigde Donald Trump abrupt aan dat hij de importtarieven voor Colombia met 25% wil verhogen, als vergelding voor het afwijzen van twee Amerikaanse vluchten met migranten. Hoewel hij hier inmiddels weer op terug gekomen is, wakkert dit wel de angst voor meer van dit soort acties aan.

In China was er teleurstelling over de inkoopmanagersindex voor de industrie. Uit de officiële overheidsmeting bleek dat onverwacht sprake was van krimp. Het geeft nog maar eens aan dat de Chinese economie nog broos is.

Komende week gaat het land grotendeels op slot, vanwege het Chinese nieuwjaar. De beurzen in Shanghai en Hongkong zijn een groot deel van de week (en ook een deel van volgende week) gesloten.

Hier ziet u de standen van de belangrijkste indices in Azië, geklokt om 8:00 uur:

- Nikkei 225: -0,9%

- TOPIX (Japan): +0,3%

- Shanghai Shenzhen CSI 300: -0,3%

- Shanghai Composite index: -0,1%

- Hang Seng (Hongkong): +0,7%

- Kospi (Zuid-Korea): +0,9%

- Nifty 50: -0,7%

Koerssprong Chinese techaandelen, winstnemingen in Japan

Chinese techaandelen hadden de wind in de zeilen, vermoedelijk als gevolg van de lancering van DeepSeek R1, een relatief voordelig Chinees open source AI-model, dat de concurrentie moet aangaan met OpenAI en Meta. In Japan zagen we flinke winstnemingen bij Advantest en Softbank, die vorige week fors waren opgeklommen:

- Alibaba: +3,3%

- Prosus-deelneming Tencent: +1,4%

- Baidu: +4,3%

- Foxconn: +0,8%

- SK Hynix: +0,7%

- Advantest: -8,6%

- Softbank: -8,3%

Wall Street onder druk

De belangrijkste indices op Wall Street stonden vrijdag wat onder druk, maar zijn de eerste week onder het presidentschap van Donald Trump goed doorgekomen. Hier ziet u de slotstanden:

- S&P500: 6.101,24 punten (-0,3%. Weekwinst: +1,8%)

- Dow Jones-index: 44.424,25 punten (-0,3%. Weekwinst: +2,6%)

- Nasdaq Composite: 19.954,30 punten (-0,5%. Weekwinst: +1,5%)

- Russell 2000: 2.307,74 punten (-0,3%. Weekwinst: +1,1%)

- SOX-index: 5.341,94 punten (-1,9%. Weekwinst: +1%)

Vooral techaandelen hadden het vrijdag zwaar. Vermoedelijk namen beleggers wat winst van tafel.

Drie bedrijven kwamen met cijfers: Verizon, American Express en Texas Instruments. De omzet en winst van Verizon overtroffen de marktverwachtingen. Het concern zag het aantal abonnees in het hoogste tempo in vijf jaar groeien. Beleggers zetten het aandeel 0,9% hoger.

American Express overhandigde ook solide cijfers. Consumenten deden record-uitgaven met hun creditcard en het concern zag ruimte om het dividend te verhogen. Toch daalde de koers met 1,4%. Dat had vermoedelijk te maken met een tegenvallende outlook. American Express verwacht een omzetstijging van 8 tot 10% in 2025, terwijl de markt op zoek was naar dubbelcijferige groei.

Texas Instruments zag de koers met maar liefst 7,5% omlaag denderen. De omzet en winst stonden in het vierde kwartaal onder druk, maar ze waren wel beter dan verwacht. De winstprognose voor het lopende kwartaal stelde echter teleur. In een toelichting zei het bedrijf dat de automarkten in Europa, de VS en Japan zwak blijven.

De indicatoren:

- De futures duiden op een lagere opening van de beursweek in Europa.

- Overwegend lagere koersen in Azië vannacht, alleen Chinese techaandelen hebben vleugels.

- De CBOE VIX-index (volatiliteit) is gedaald naar 14,85 punten.

- De euro noteert 1,0467 ten opzichte van de greenback.

- De rente op Amerikaanse staatsobligaties met een looptijd van tien jaar bedraagt 4,58%. Dat is 4 basispunten lager dan vorige week.

- De goudprijs staat 0,6% lager op $2.753 per troy ounce.

- De olieprijzen staan ruim 0,5% lager. Een vat WTI kost nu $74,16 en een vat Brent-olie $76,91.

- Een gevoelig verlies voor de bitcoin. De munt staat maar liefst 6,8% lager op $98.963, zonder duidelijk aanwijsbare reden.

Nieuws, shorts en agenda

Hieronder ziet u het belangrijkste nieuws van deze ochtend, waaronder een winstwaarschuwing van BASF en intensievere samenwerking tussen UMG en Spotify.

- 07:56 Chinese industrie krimpt weer

- 07:35 Meer omzet en winst voor Ryanair

- 07:33 CTP verhuurt flinke ruimte aan Douglas in Polen

- 07:28 BASF geeft winstwaarschuwing

- 07:21 Aziatische beurzen noteren verdeeld

- 26 jan Trump wil importheffingen van 25% opleggen aan Colombia

- 26 jan UMG en Spotify breiden samenwerking uit

- 26 jan Rentebesluiten en techreuzen domineren beursweek

- 26 jan 'Trump praat met verschillende partijen over verkoop TikTok'

- Alle nieuwsberichten bekijkt u hier

Leest u vooral ook het overzicht dat IEX heeft gemaakt van het belangrijkste nieuws in de ochtendbladen. Dat vindt u hier.

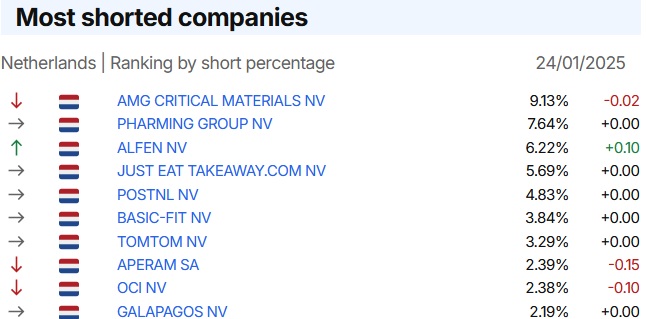

Dit zijn de 10 meest geshorte aandelen volgens FinAristo.

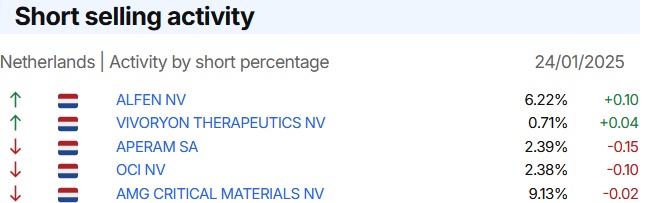

Een toename van de netto-shortpositie in AMG, in de afgelopen weken:

Hier ziet u de aandelen met de grootste bewegingen:

Agenda deze week: twee rentebesluiten, PCE-inflatie en cijfers ASML, Shell, Apple, Meta, Microsoft en Tesla

Riemen vast, want dit wordt een razend drukke beursweek. De Federal Reserve en de ECB nemen een rentebesluit. De cijferstorm in Nederland trekt aan, met cijfers van onder andere ASML, AkzoNobel, Shell en KPN. In het buitenland openen onder andere Apple, Tesla, Meta en Microsoft de boeken. En de macro-economische agenda bevat ook diverse items die de markten in beweging kunnen zetten, waaronder de Amerikaanse PCE-inflatie en enkele economische-groeicijfers.

De beurzen van Shanghai en Hongkong zijn een groot deel van de week dicht, vanwege de viering van het Chinees nieuwjaar.

- Maandag 27 januari: Duitse Ifo-index

De week gaat relatief rustig van start. Later deze ochtend wordt de Duitse Ifo-index bekendgemaakt, een graadmeter van het ondernemersvertrouwen bij onze oosterburen. In december daalde de index naar 84,7 punten, het laagste niveau sinds mei 2020. In november was het nog 85,6 punten. Economen verwachten dat de index in januari nog wat verder is gedaald, naar 84,6 punten.

- Dinsdag 28 januari: NSI, Boeing, GM en Starbucks

Morgen komt NSI met voorlopige cijfers. Na de lunch volgen de cijfers van de Amerikaanse vliegtuigfabrikant Boeing en de Amerikaanse autofabrikant GM. Die van Boeing zijn weinig verrassend: het bedrijf kwam vorige week al met voorlopige kwartaalcijfers, die ronduit slecht waren. Het bedrijf dook in de rode cijfers, als gevolg van de staking van afgelopen najaar, die ongeveer zeven weken heeft geduurd. Het concern zei dat de kwartaalomzet naar verwachting uitkomt op $15,2 miljard, bij een verlies per aandeel van $5,46 en een negatieve operationele kasstroom van $3,5 miljard.

Na sluiting van de Amsterdamse beurs volgen de cijfers van de Franse indexzwaargewicht LVMH, fabrikant van luxegoederen. Na de sterk meevallende verkopen van Richemont, eigenaar van onder andere het dure horlogemerk Cartier, zijn de verwachtingen hooggespannen. Of dat terecht is, leest u in deze recente analyse van LVMH.

Als Wall Street de deuren heeft gesloten komen de Duitse techreus SAP en de Amerikaanse blue chips Starbucks en Visa over de brug.

In de VS wordt morgen ook uitgekeken naar het 'grote' consumentenvertrouwen (gemeten door Conference Board) en de ontwikkeling van orders van duurzame goederen.

Woensdag 29 januari: ASML, AkzoNobel, rentebesluit Fed en cijfers Meta, Microsoft en Tesla

Woensdag wordt een van de drukste dagen van de week. Voorbeurs openen ASML en AkzoNobel de boeken over het afgelopen kwartaal en heel 2024. IEX-analist Ivo Breukink verwacht dat ASML over het vierde kwartaal een recordomzet zal rapporteren, maar de aandacht zal vooral uitgaan naar de orders die binnenkomen.

Analist Martin Crum boog zich enkele weken geleden nog over AkzoNobel. De verffabrikant heeft volgens hem een flinke inhaalslag te maken, ten opzichte van zowel de bredere markt als directe concurrenten. Het concern is bezig het roer om te gooien. Zo loopt er een grote reorganisatie, waarbij wereldwijd zo'n 2.000 banen worden geschrapt. Ook zijn beleggers nog in afwachting van de uitkomst van een 'strategisch onderzoek' naar de toekomst van bepaalde activiteiten in Zuid-Azië, meer in het bijzonder India. Er hangt nog wel een schadeclaim van omgerekend €1,5 miljard in Australië boven de markt, waarover pas eind dit jaar een uitspraak wordt verwacht. Er speelt dus nogal wat daar.

's Avonds om 20 uur Nederlandse tijd neemt de Federal Reserve een rentebesluit. De algehele verwachting (kans: 99,5%) is dat er een rentepauze wordt ingelast, en de federal funds rate dus 4,25% tot 4,50% blijft. Spannender wordt het wat de Fed hierna gaat doen. President Donald Trump dringt aan op verdere renteverlagingen, maar het is de vraag of Fed-voorzitter Jerome Powell daar gehoor aan geeft. De Amerikaanse inflatie is nog altijd aan de hoge kant en als Trump handelsoorlogen gaat beginnen, is de kans groot dat dit de inflatie verder aanwakkert.

Als Wall Street de deuren heeft gesloten, komen drie Magnificent Seven-aandelen met cijfers: Microsoft, Meta en Tesla.

- Donderdag 30 januari: KPN, Shell, Apple, Intel en rentebesluit ECB

Donderdag wordt wederom hectisch. Voorbeurs openen KPN, WDP en Shell de boeken over het vierde kwartaal. Shell heeft al eerder voorlopige cijfers gerapporteerd. Deze vielen analist Martin Crum een tikje tegen. 'Het concern kampte op diverse fronten met wat tegenwind', schrijft hij.

Over de grens komen er ook diverse interessante cijfers langs, van onder andere Deutsche Bank, Roche, Sanofi, H&M (voorbeurs), Caterpillar, Manpower, Mastercard, UPS (na de lunch), Intel, Akzo-concurrent PPG en Apple (na sluiting Wall Street).

Tussendoor neemt de ECB een rentebesluit. Het belangrijkste tarief waar de markt op let, is de depositorente: de rente die banken ontvangen als ze geld parkeren bij de ECB. De algehele verwachting van economen is dat de ECB dit tarief opnieuw met 25 basispunten zal verlagen naar 2,75%. De ECB verwacht dat de inflatie in de tweede helft van dit jaar rond de gewenste 2% zal uitkomen.

Op macro-economisch gebied wordt uitgekeken naar de voorlopige cijfers over de groei van het BBP in de VS en de eurozone over het vierde kwartaal. De economische groei in de eurozone komt naar verwachting uit op 0,1% op kwartaalbasis (tegen +0,4% in het derde kwartaal) en 1% op jaarbasis (tegen +0,9% in het vorige kwartaal).

De Amerikaanse economie groeit een stuk harder: in het derde kwartaal met 3,1% op jaarbasis, tegen +3% in het tweede kwartaal.

- Vrijdag 31 januari: PCE-inflatie VS en Chinese inkoopmanagersindex

Vrijdag is er nog een belangrijk macro-economisch cijfer dat voor opschudding kan zorgen: de Amerikaanse PCE-inflatie. Dat is de belangrijkste inflatiemaatstaf waar de Federal Reserve naar kijkt. Dit cijfer ligt nog altijd boven de doelstelling van de Fed. In november bedroeg de PCE-inflatie 2,4% op jaarbasis. De kern-PCE-inflatie (zonder prijzen van voedingsmiddelen en energie) kwam uit op 2,8%: evenveel als in oktober, maar iets beter dan verwacht (+2,9%). Meevallende inflatie biedt de Fed ruimte om de rente verder te verlagen.

Er komen geen Nederlandse bedrijven met cijfers. Wel enkele buitenlandse, waaronder Novartis (voorbeurs), AbbVie, Chevron en Exxon (na de lunch).

Hierbij de volledige agenda van deze week:

MAANDAG 27 JANUARI

08:00 Ryanair Q3-cijfers (VK)

10:30 Ifo-ondernemersvertrouwen januari (Dld)

13:00 AT&T Q4-cijfers (VS)

14:30 Chicago Fed index december (VS)

16:00 Nieuwe woningverkopen december (VS)

DINSDAG 28 JANUARI

00:00 NSI voorlopige jaarcijfers

13:00 Lockheed Martin Q4-cijfers (VS)

13:00 Boeing Q4-cijfers (VS)

13:00 GM Q4-cijfers (VS)

14:30 Duurzame goederen december (VS)

15:00 S&P Case Shiller Huizenprijzen november (VS)

16:00 Consumentenvertrouwen Conference Board januari (VS)

18:00 LVMH Q4-cijfers

22:00 Starbucks Q4-cijfers (VS)

22:00 SAP Q4-cijfers

22:00 Visa Q4-cijfers

WOENSDAG 29 JANUARI

07:00 AkzoNobel Q4-cijfers

07:00 ASML Q4-cijfers

08:45 Consumentenvertrouwen februari (Dld)

10:00 Geldhoeveelheid december (eur)

13:00 Hypotheekaanvragen wekelijks (VS)

16:30 Olievoorraden wekelijks (VS)

20:00 Federal Reserve rentebesluit (VS)

20:30 Federal Reserve toelichting Powell (VS)

22:00 Meta Q4-cijfers (VS)

22:00 Microsoft Q4-cijfers (VS)

22:00 Tesla Q4-cijfers (VS)

DONDERDAG 30 JANUARI

06:30 Producentenprijzen december (NL)

06:30 Producentenvertrouwen januari (NL)

07:00 Deutsche Bank Q4-cijfers (Dld)

07:00 Roche Q4-cijfers (Zwi)

07:00 Sanofi Q4-cijfers (Fra)

07:00 KPN Q4-cijfers

07:00 WDP Q4-cijfers

07:30 Economische groei Q4 vlpg (Fra)

08:00 Hennes & Mauritz Q4-cijfers (Zwe)

08:00 Shell Q4-cijfers

10:00 Economische groei Q4 vlpg (Dld)

11:00 Economische groei Q4 vlpg (eur)

11:00 Werkloosheid december (eur)

11:00 Consumentenvertrouwen januari def (eur)

13:00 Caterpillar Q4-cijfers (VS)

13:00 Comcast Q4-cijfers (VS)

13:00 ManpowerGroup Q4-cijfers (VS)

13:00 Mastercard Q4-cijfers (VS)

13:00 Sherwin-Williams Q4-cijfers (VS)

13:00 UPS Q4-cijfers (VS)

14:15 Europese Centrale Bank rentebesluit (eur)

14:30 Steunaanvragen wekelijks (VS)

14:30 Economische groei Q4 vlpg (VS)

14:45 Europese Centrale Bank toelichting Lagarde (eur)

16:00 Aanstaande woningverkopen december (VS)

22:00 Intel Q4-cijfers (VS)

22:00 PPG Industries Q4-cijfers (VS)

22:30 Apple Q1-cijfers (VS)

VRIJDAG 31 JANUARI

00:00 Ascencio jaarvergadering

00:00 KBC Ancora interimcijfers

03:30 Inkoopmanagersindex industrie en diensten januari (Chi)

03:45 Inkoopmanagersindex industrie Caixin januari (Chi)

07:00 Novartis Q4-cijfers (Zwi)

08:00 Detailhandelsverkopen december (Dld)

08:45 Inflatie januari vlpg (Fra)

09:55 Werkloosheid januari (Dld)

13:00 AbbVie Q4-cijfers (VS)

13:00 Chevron Q4-cijfers (VS)

13:00 Exxon Q4-cijfers (VS)

14:00 Inflatie januari vlpg (Dld)

14:30 Persoonlijke bestedingen en PCE-inflatie december (VS)

15:45 Inkoopmanagersindex Chicago januari (VS)

U bent weer bijgepraat. Veel succes en vooral plezier vandaag!