Beleggers worden vandaag geconfronteerd met een overvloed aan keuzes, wat het nemen van beslissingen niet makkelijker maakt. Vermogensbeheerders hebben complete afdelingen voor het bepalen van de juiste weging van activaklassen in een portefeuille.

Waar het vroeger vooral ging om de afweging tussen aandelen en obligaties, zijn er nu tal van alternatieve beleggingen die aandacht vragen. Ook binnen activaklassen zelf zijn de keuzemogelijkheden uitgebreid: denk aan stijl, risiconiveau, geografie en sector.

Bovendien blijft het voorspellen van rendementen en correlaties tussen beleggingscategorieën een complexe uitdaging. Voor veel beleggers is dit een struikelblok, waardoor mixfondsen een uitkomst bieden. Deze fondsen bieden kant-en-klare, gediversifieerde portefeuilles, zonder dat de belegger zelf activa hoeft te selecteren en te wegen. Hoe je het juiste mixfonds kiest, lees je hier.

De essentie van spreiding

De basisregel van beleggen is bekend: “stop niet alle eieren in één mand.” Een gediversifieerde portefeuille helpt het totale risico te verlagen door beleggingen te spreiden over verschillende activaklassen. Maar hoe bepaal je de juiste verhouding? Howard Marks merkte in een recente memo terecht op dat veel beleggers de fundamentele verschillen tussen traditionele activaklassen niet goed begrijpen. Zo hebben aandelen (eigendom) en obligaties (kredietverlening) in essentie weinig gemeen.

Aandeelhouders investeren zonder garantie hun geld terug te zien. Ze hebben recht op een evenredig deel van de winst, maar ontvangen die alleen nadat alle verplichtingen zijn voldaan. Soms in de vorm van dividend, vaak via herinvestering. Obligatiehouders daarentegen verstrekken kapitaal en krijgen in ruil periodieke rente en terugbetaling van de hoofdsom. Hun rendement is contractueel vastgelegd en voorspelbaar, in tegenstelling tot dat van aandelen. Beide activaklassen hebben dus een eigen karakter en potentieel, en de keuze ertussen is cruciaal voor beleggers.

Aanval of verdediging?

De eerste vraag die je moet beantwoorden: wil je vooral kapitaal behouden en volatiliteit beperken, of focus je op groei? Je kunt niet tegelijkertijd volledig inzetten op verdediging én aanval, dus het draait om de juiste balans. Volgens Marks gaat het niet om het maximaliseren van rendement, maar om het optimaliseren van risico en rendement, afgestemd op je risicoprofiel.

Voor groei (de "aanval") zijn aandelen de logische keuze, gezien hun opwaarts potentieel. Obligaties bieden daarentegen stabiliteit en bescherming, ideaal voor de defensieve kant van een portefeuille. Een obligatie met 5% coupon zal immers niet plots 10% per jaar opleveren, maar biedt wel zekerheid.

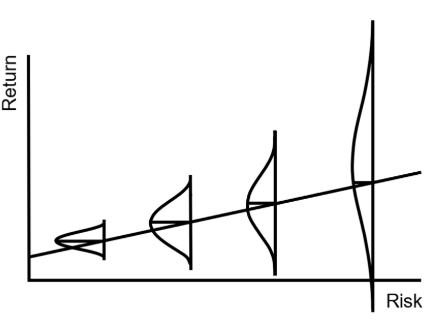

Meer risico, meer rendement?

De kunst is de juiste mix te vinden tussen deze activaklassen, inclusief onderliggende categorieën zoals groeiaandelen, smallcaps en hoogrentende obligaties. Elke belegger heeft hierin een andere aanpak. Sommigen houden hun allocatie stabiel, terwijl anderen inspelen op marktbewegingen: meer aandelen bij een correctie, meer obligaties bij hoge koersen.

Vaak wordt gesteld dat meer risico leidt tot meer rendement, maar dit is een simplificatie. De relatie is niet lineair: een hoger risico vergroot niet alleen de kans op een hoger rendement, maar ook op slechtere uitkomsten. De volatiliteit van aandelen is daar een goed voorbeeld van, zoals Marks’ grafiek illustreert.

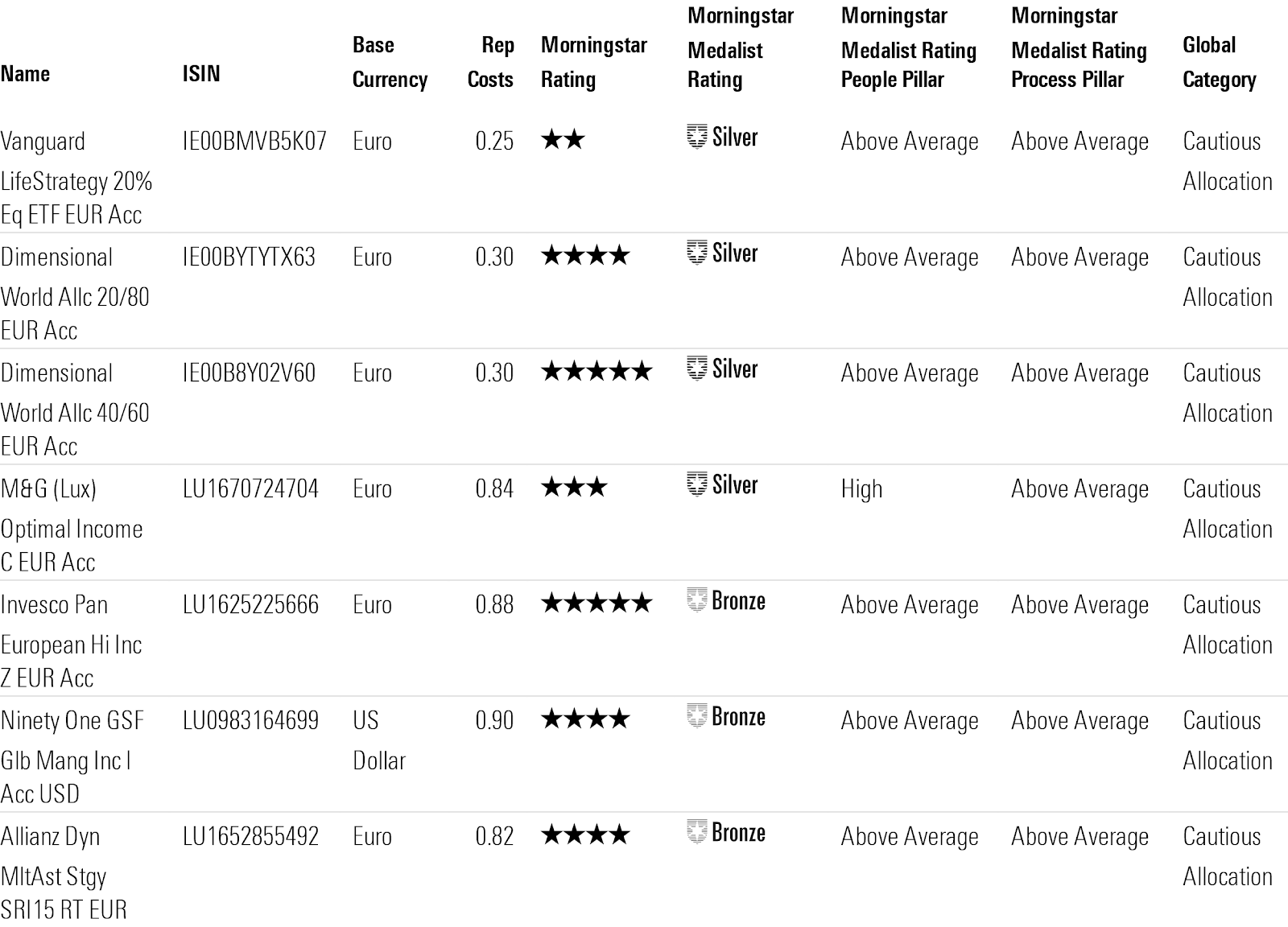

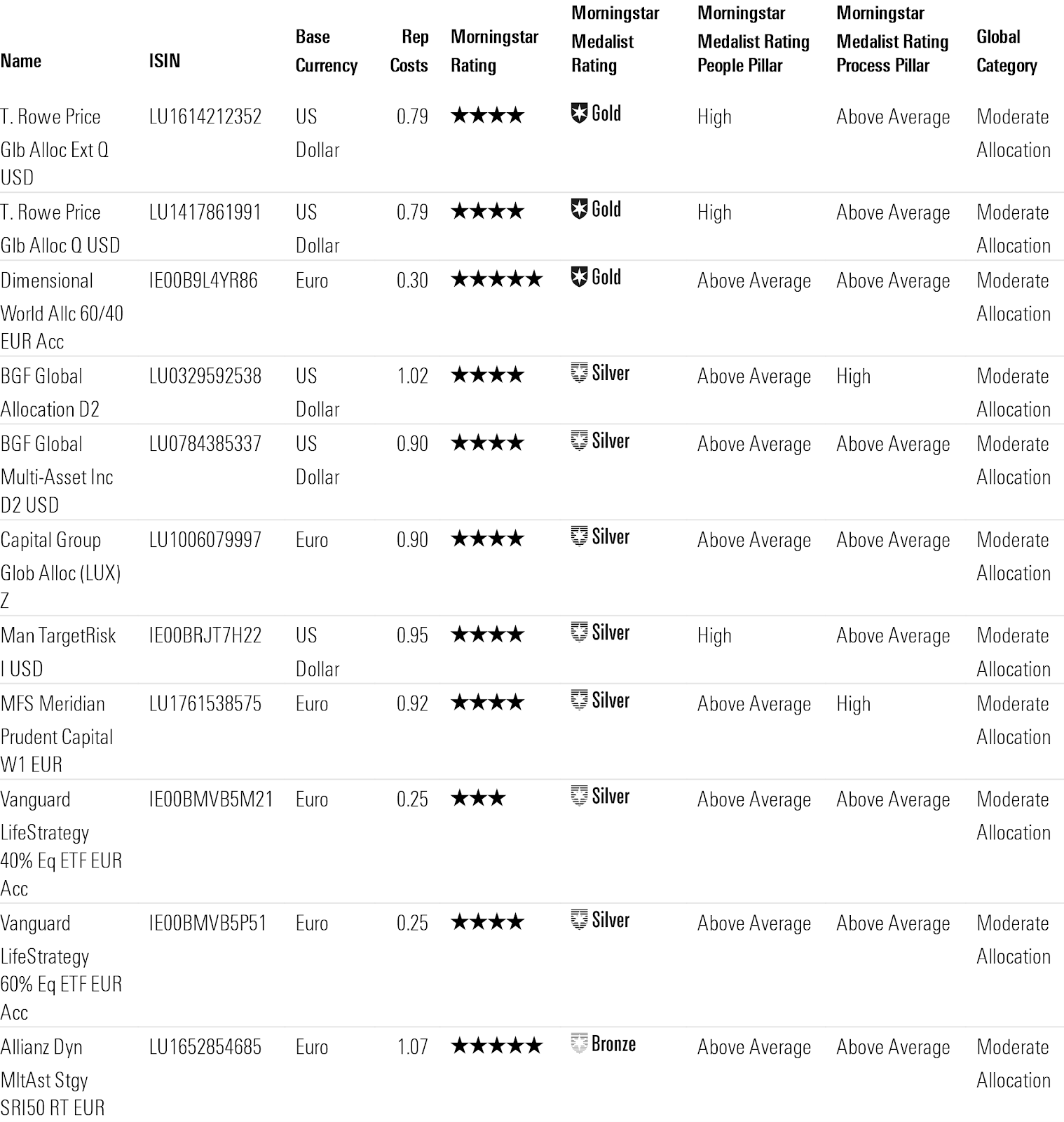

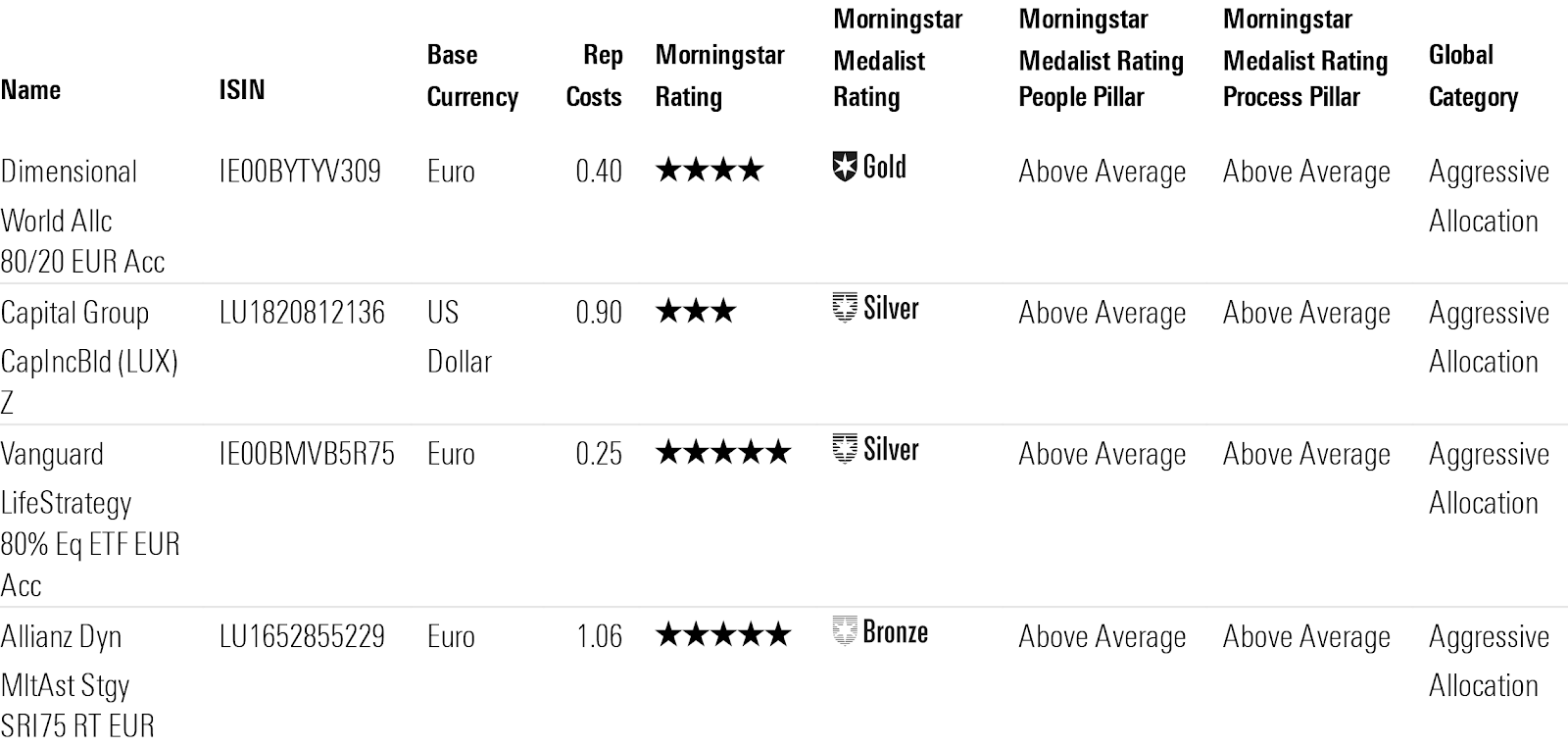

De onderstaande tabel toont defensieve, neutrale en offensieve allocatiefondsen met een Morningstar Medalist Rating van Gold, Silver of Bronze, die van Morningstar analisten een positieve People en Process rating krijgen.

Lees ook: beleggen in roerige tijden: koers houden of uitstappen?

Thomas De Fauw is analist multi-asset fondsen bij Morningstar Benelux.