Het cijferseizoen mindert duidelijk vaart, nu de grootste jongens zijn geweest. Maar wie had gehoopt dat de rust terug zou keren, komt bedrogen uit. Vier zaken kunnen de financiële markten de komende dagen behoorlijk in beweging zetten.

De Magnificent 7-aandelen zijn allemaal doorgekomen met hun cijfers en ook Nederlandse smaakmakers als ASML, Unilever, Shell en ING hebben de boeken al geopend. Het zijn dan ook vooral macro-economische ontwikkelingen die de financiële markten deze week in beweging kunnen zetten. We bespreken de vier belangrijkste.

Lees ook de uitgebreide vooruitblik: Cijferseizoen vrijwel ten einde, maar gedoe met Trump lijkt pas net begonnen

1. Importtarieven Canada, Mexico en China (dinsdag)

Komen ze wel of niet? Bij de Amerikaanse president Donald Trump is het altijd afwachten wat zijn dreigementen concreet waard zijn. Dinsdag wordt een importtarief van 25% opgelegd op goederen uit Canada en Mexico (en een lager tarief van 10% op energie uit Canada, zoals olie en elektriciteit). Maar de Amerikaanse minister van Handel, Howard Lutnick, zei afgelopen weekend tegen Fox News dat het exacte tarief nog niet vaststaat. Het zou dus net zo goed een onsje minder kunnen worden.

China werd vorige maand al getrakteerd op hogere importtarieven (op producten die duurder zijn dan $800). Dinsdag staat nog een extra tarief van 10% op stapel, tenzij Trump zich bedenkt.

De volgende maatregel op de lijst is een wereldwijd importtarief van 25% op staal en aluminium, dat op 12 maart wordt ingevoerd. Mogelijk wordt ook koper aan het rijtje toegevoegd.

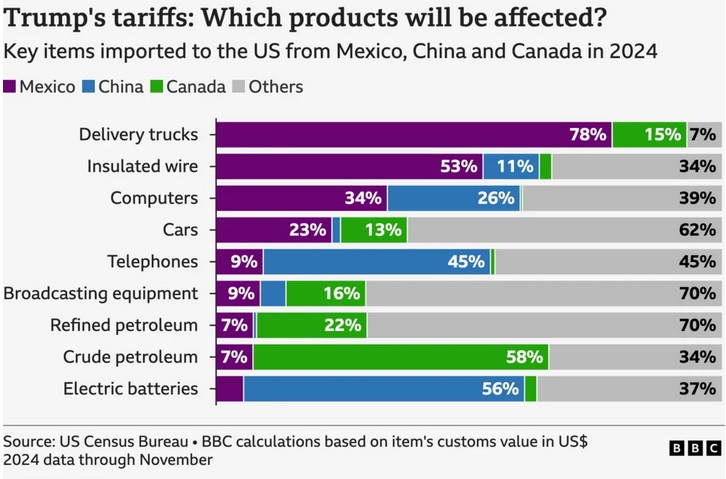

De mate waarin de buurlanden van de VS en China door diverse maatregelen worden getroffen, verschilt per producttype, zo blijkt uit deze grafiek van de BBC:

Als Trump zijn dreigement waarmaakt, is de kans groot dat de getroffen landen tegenmaatregelen nemen, waardoor een wedloop in handelstarieven ontstaat. China sloeg vorige maand direct toe.

2. 'Two Sessions' in China (vanaf morgen)

De dreigementen van Trump zullen ongetwijfeld onderwerp van gesprek worden op het belangrijkste Chinese politieke evenement van dit jaar: 'de Twee Vergaderingen'. Morgen gaat de Chinese People's Political Consultative Conference (CPPCC) van start en een dag later begint het Nationaal Nationaal Volkscongres (NPC). Deze bijeenkomsten duren ongeveer een week.

Dat is een hele happening. Zo'n 3.000 bestuurders, politici, hoge ambtenaren en andere vooraanstaande Chinezen komen dan bijeen om het beleid voor 2025 uit te stippelen. De grote lijnen worden om de vijf jaar uitgezet in het Partijcongres van de Chinese Communistische Partij, die voor het laatst in 2022 is gehouden. Op het Volkscongres wordt het plaatje verder ingevuld.

Spannende debatten zullen het niet worden: de meeste wetsvoorstellen en benoemingen worden met meer dan 90% van de stemmen goedgekeurd, reden waarom wordt gesproken van een 'applausmachine'.

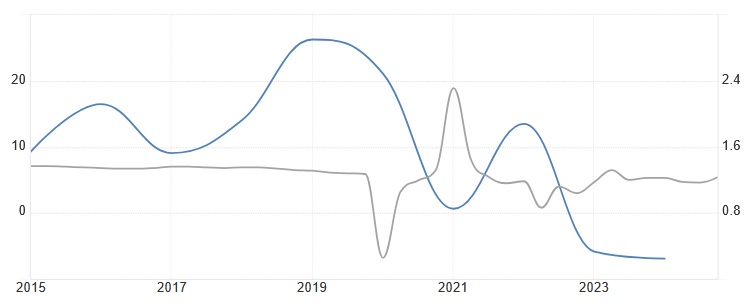

Maar dat betekent niet dat het een non-event is. Integendeel. Er worden economische doelstellingen en beleidsprioriteiten bekend gemaakt. De op een na grootste economie van de wereld kampt met een crisis in de vastgoedmarkt, afzwakkende consumentenbestedingen, vergrijzing, een lage inflatie (blauwe lijn in grafiek hieronder) en een afkoelende economische groei (grijze lijn).

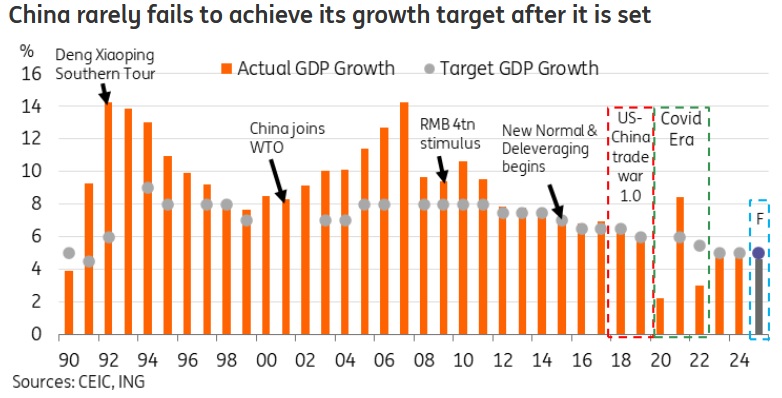

Vorig jaar steeg het BBP met 5%. Economen houden er rekening mee dat Beijing voor 2025 opnieuw mikt op een economische groei van 5%. Dat is geen hogere wiskunde. Chinese provincies hebben hun groeidoelstellingen voor 2025 al gepubliceerd. Volgens ING liggen de meeste tussen de 5 en 6%. Dat is ongeveer gelijk of iets lager dan vorig jaar.

Volgens economen van ING is de beleidsmakers veel aan gelegen om die doelstelling te behalen. Sinds de invoering van groeidoelstellingen in 1990 is de groei slechts twee keer aanzienlijk onder de doelstelling gebleven: in 1990 en 2022.

De inflatiedoelstelling zal naar verwachting worden verlaagd van 3% naar 2%. Dat zou een impliciete bevestiging zijn van de bescheiden binnenlandse vraag. Het overheidstekort komt waarschijnlijk uit op een recordniveau van 4% van het BBP.

Het monetaire beleid zal naar verwachting verschuiven van 'voorzichtig' naar 'gematigd ruim', waardoor er ruimte is voor renteverlagingen en uitgifte van staatsobligaties, om de economische groei te stimuleren. De focus van de regering ligt dit jaar waarschijnlijk vooral op het stimuleren van de binnenlandse vraag, zeker door het toenemende wereldwijde protecionisme. Maar omdat nog onzeker is wat de VS gaat doen, zal Beijing waarschijnlijk een afwachtende houding aannemen.

Dit zijn de verwachtingen volgens ING:

De financiële markten zullen uiteraard ook nieuwsgierig zijn naar de plannen van China op het gebied van AI en andere technologische ontwikkelingen, zeker na de lancering van de AI-modellen van DeepSeek en Alibaba, eerder dit jaar. En hoe zal Beijing zich opstellen tegen private techbedrijven? In de afgelopen jaren was het beleid van president Xi Jinping erop gericht om staatsgeleide bedrijven te versterken en explosief gegroeide private techbedrijven onder de duim te houden. Zo blokeerde Beijing in 2020 de mega-beursgang van fintechbedrijf Ant Group, een dochteronderneming van Alibaba.

Maar Xi Jinping ziet nu in dat hij grote techbedrijven hard nodig heeft in de bikkelharde strijd tegen de VS om AI-dominantie. Dus lijkt zijn houding wat milder te worden. Zal Beijing techbedrijven meer ruimte geven, in ruil voor investeringen in innovaties in cruciale technologieën? Het is wel de vraag of president Xi Jinping hier veel over kwijt wil, om de concurrentie niet onnodig wijzer te maken.

Een pikant detail: het politieke circus in China valt samen met het bezoek van Donald Trump aan het Amerikaanse Congres, morgen. De Amerikaanse president is uitgenodigd om daar zijn visie op de toekomst te delen.

3. Rentebesluit ECB (donderdag)

Donderdag zijn de ogen 7.776 kilometer westelijker gericht: op Frankfurt. Daar neemt de ECB het tweede rentebesluit van dit jaar. De ECB neemt een beslissing over maar liefst drie verschillende rentetarieven:

- depositorente: de rente die banken ontvangen als ze geld parkeren bij de ECB

- herfinancieringsrente (refirente): de rente die banken moeten betálen als ze geld lenen van de ECB

- marginale beleningsrente: de rente waartegen banken één dag (overnight) geld kunnen lenen van de ECB.

De rente waar de financiële markten vooral op letten, is de depositorente. 82 economen die zijn gepolst door persbureau Reuters houden unaniem rekening met een verlaging van deze rente met 25 basispunten naar 2,50%. Dat zou de vijfde renteverlaging op rij zijn.

Dit is geen overbodige luxe. Uit cijfers van Eurostat, het Europese CBS, blijkt dat de economische groei in de eurozone in het vierde kwartaal van 2024 nagenoeg tot stilstand is gekomen. De groei kwam uit op 0,1% op kwartaalbasis. In Duitsland, Frankrijk en Ierland was de economie zelfs gekrompen. Voor Duitsland was 2024 het tweede achtereenvolgende jaar van krimp. Dit voormalige Wirtschaftswunder kampt onder andere met hoge energieprijzen en malaise in de auto-industrie. Een lagere rente kan de economie een oppepper geven, omdat consumenten en bedrijven dan goedkoper geld kunnen lenen.

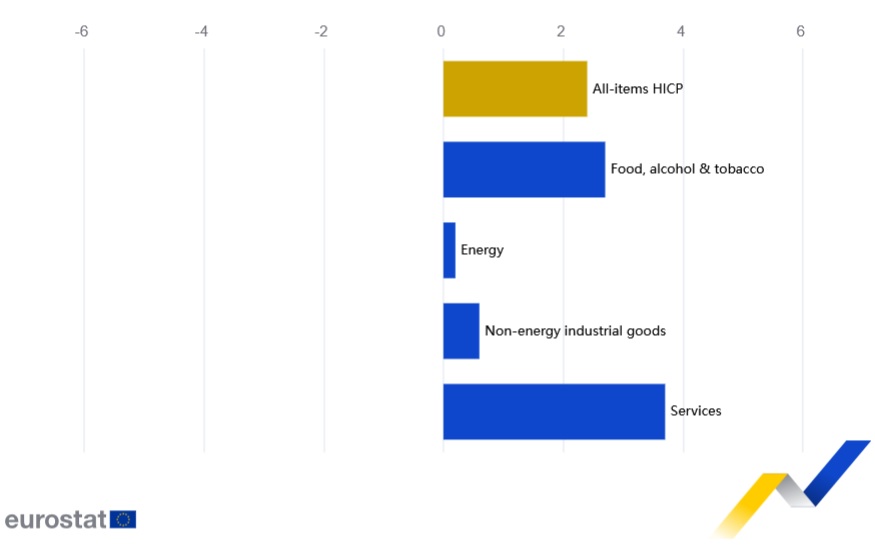

De zorgen over gebrekkige economische groei lijken nu zwaarder te wegen dan de ongerustheid over de nog altijd te hoge inflatie. In februari stegen de consumentenprijzen op jaarbasis met 2,4%, tegen 2,5% in januari, zo blijkt uit een snelle raming van Eurostat. De kerninflatie (zonder prijzen van voedingsmiddelen en energie) was gedaald van 2,7% naar 2,6%. De pijn zit vooral in de boodschappen (2,7%) en de diensteninflatie (3,7%).

Hoe het na donderdag moet, is onzeker. Volgens Reuters verwachten economen dat de ECB de depositorente na maart met nog 50 basispunten verlaagt naar 2%.

ECB-president Christine Lagarde zal waarschijnlijk niet het achterste van haar tong zal laten zien, vanwege de grote onzekerheden, zoals de oorlog in Oekraïne en de dreigende Amerikaanse importtarieven op goederen uit de EU. De kans is groot dat ze het mantra herhaalt dat de ECB per vergadering naar de inkomende data zal kijken.

4. Amerikaans banenrapport (vrijdag)

Vrijdag verschuift de aandacht naar de andere kant van de Atlantische Oceaan, want dan wordt het Amerikaanse banenrapport gepubliceerd, dat antwoord moet geven op de vraag of de Amerikaanse economie inderdaad aan het afkoelen is, zoals wordt gevreesd.

Het banenrapport is ook van groot belang met het oog op het rentebesluit van de Federal Reserve. De Fed heeft immers een dubbel mandaat: zij streeft niet alleen naar prijsstabiliteit (lees: een inflatie van circa 2%), maar ook naar volledige werkgelegenheid (ofwel een werkloosheid van maximaal 4%).

Aangezien de arbeidsmarkt er tot nu toe goed bij ligt, kan de Fed het zich permitteren om te wachten met verdere renteverlaging tot de inflatie duurzaam richting de gewenste 2% beweegt. Maar mocht vrijdag blijken dat de arbeidsmarkt toch verzwakt, dan kan dat de Fed nopen toch eerder in actie te komen.

Uit het vorige banenrapport bleek dat er in januari iets minder banen bij waren gekomen dan verwacht: 143K tegen verwacht 169K. Maar de cijfers van de voorgaande twee maanden werden opwaarts bijgesteld en de werkloosheid daalde tegen de verwachting in.

Dit zijn de verwachtingen volgens Reuters:

- banengroei: 133K (tegen 143K in januari

- werkloosheid: 4,0%

Lees hier de meest recente analyses van andere bedrijven die met cijfers komen:

Zoals gezegd komen er ook diverse bedrijven met cijfers. Hieronder ziet u de meest recente analyses van een aantal van hen:

En hier ziet u tot slot de agenda voor de rest van de week:

DINSDAG 4 MAART

- 00:00 - Pharming buitengewone aandeelhoudersvergadering

- 07:00 - Nedap cijfers vierde kwartaal

- 07:00 - TKH, cijfers vierde kwartaal

- 08:00 - Allfunds cijfers vierde kwartaal

- 11:00 - Werkloosheid januari (eurozone)

- 13:00 - Best Buy, cijfers vierde kwartaal (VS)

- 13:00 - Campbell's, cijfers vierde kwartaal (VS)

- 13:00 - Macy's, cijfers vierde kwartaal (VS)

WOENSDAG 5 MAART

- 01:30 - Inkoopmanagersindex diensten februari def. (Jap)

- 03:45 - Inkoopmanagersindex diensten Caixin februari (Chi)

- 07:00 - IMCD, cijfers vierde kwartaal

- 07:00 - Adidas, cijfers vierde kwartaal(Dld)

- 07:00 - Bayer, cijfers vierde kwartaal (Dld)

- 08:45 - Industriële productie januari (Fra)

- 09:55 - Inkoopmanagersindex diensten februari def. (Dld)

- 10:00 - Inkoopmanagersindex diensten februari def. (eurozone)

- 10:30 - Inkoopmanagersindex dienstenfebruari def. (VK)

- 11:00 - Producentenprijzen januari (eur)

- 13:00 - Hypotheekaanvragen - wekelijks (VS)

- 13:00 - Foot Locker, cijfers vierde kwartaal (VS)

- 13:00 - Kroger, cijfers vierde kwartaal (VS)

- 14:15 - Banenrapport ADP februari (VS)

- 15:45 - Inkoopmanagersindex diensten S&P februari def. (VS)

- 16:00 - Inkoopmanagersindex diensten ISM februari def. (VS)

- 16:00 - Fabrieksorders januari (VS)

- 16:30 - Olievoorraden - wekelijks (VS)

- 20:00 - Federal Reserve - Beige Book (VS)

- 22:00 - Hewlett Packard Enterprise, cijfers eerste kwartaal (VS)

DONDERDAG 6 MAART

- 00:00 - JD.com, cjfers vierde kwartaal (Chi)

- 07:00 - Deutsche Lufthansa, cijfers vierde kwartaal (Dld)

- 07:00 - Deutsche Post, cijfers vierde kwartaal (Dld)

- 07:00 - Merck, cijfers vierde kwartaal (Dld)

- 07:00 - Zalando, cijfers vierde kwartaal (Dld)

- 07:00 - Air France-KLM, cijfers vierde kwartaal

- 08:00 - Eurocommercial, cijfers vierde kwartaal

- 11:00 - Detailhandelsverkopen januari (eur)

- 13:00 - Turkse centrale bank rentebesluit (Tur)

- 14:15 - Europese Centrale Bank rentebesluit (eur)

- 14:30 - Steunaanvragen - wekelijks (VS)

- 14:30 - Handelsbalans - januari (VS)

- 14:30 - Arbeidskosten vierde kwartaal def (VS)

- 14:45 - Europese Centrale Bank - toelichting rentebesluit (eur)

- 18:00 - UMG, cijfers vierde kwartaal

- 22:00 - Broadcom, cijfers eerste kwartaal (VS)

VRIJDAG 7 MAART

- 04:00 - Handelsbalans - Januari/Februari (Chi)

- 06:30 - Consumptie huishoudens januari (NL)

- 07:00 - Acomo, cijfers vierde kwartaal

- 08:00 - Fabrieksorders januari (Dld)

- 11:00 - Economische groei vierde kwartaal def. (eur)

- 14:30 - Banengroei en werkloosheid februari (VS)

- 21:00 - Consumentenkrediet januari (VS)