AEX-openingsindicatie: -3,2% | S&P500: -1,6% | Nikkei 225: -4%

De highlights van woensdagochtend 9 april:

- De AEX-index gaat een fors lagere opening tegemoet

- Eerder ging Wall Street al stevig onderuit nadat de VS een importtarief van 104% op Chinese goederen had ingevoerd

- Ook in Japan rode koersen, de Kospi is in een bear market beland

- De rentes op Amerikaanse staatsobligatie lopen opmerkelijk genoeg op

- Goudprijs loopt flink op, prijs WTI-olie zakt onder $60

- De VIX blijft maar stijgen: 52 punten staat er op de borden

Is de opleving van gisteren achteraf bezien een dead cat bounce? Dat moet de toekomst uitwijzen, maar het ziet er niet best uit. Gisteren maakte Wall Street een stevige draai omlaag en ook wij moeten er waarschijnlijk aan geloven.

Dat heeft alles te maken met de aankondiging van de Amerikaanse president Donald Trump dat hij per direct de importtarieven op Chinese producten opschroeft naar 104%, als reactie op de tegenheffingen van 34% van China. Dit komt bovenop de brede waaier van importtarieven die vandaag aan zo'n beetje alle landen ter wereld zijn ingevoerd.

Maak uw borst maar nat: er komt nog meer aan

Daar blijft het niet bij. Terwijl het stof van de zojuist ingevoerde tarieven nog niet eens is neergewarreld kondigt Trump alweer de volgende stap aan: hij wil 'op korte termijn' flinke tarieven invoeren op medicijnen. Doel is dat farmaceutische bedrijven China en andere industriële hubs de rug toekeren en naar de VS trekken.

Daarnaast komen er binnenkort ook forse invoerrechten op goedkope pakketjes die Amerikanen uit China bestellen, bij goedkope webshops als Shein en Temu. Er geldt nu nog een belastingvrijstelling voor zendingen met een waarde tot $800. President Trump kondigde eerder al aan dat vanaf 2 mei een tarief zou komen van 30% van de pakketwaarde of $25. Dat wordt vanaf 1 juni verdrievoudigd naar 90% of $75.

Ondertussen proberen getroffen landen hun eigen industrie zoveel mogelijk te beschermen. Zuid-Korea komt met een extra stseunpakket van $2 miljard om de eigen auto-industrie te beschermen, vanwege het importtarief van 25% op auto's die buiten de VS zijn gemaakt.

Canada slaat terug met een importtarief van 25% voor Amerikaanse auto's die niet voldoen aan de afspraken van het handelsverdrag tussen Canada, Mexico en de VS. Deze blijven van kracht tot de VS de tarieven tegen Canadese auto's intrekt.

Nikkei onderuit, Kospi in bear market, maar China houdt zich goed staande

De beurzen in Azië staan overwegend lager, in navolging van Wall Street. Vooral de Japanse beurs doet een flinke stap terug, waarbij de daling van het consumentenvertrouwen het sentiment ook geen goed doet. De Kospi-index uit Zuid-Korea staat inmiddels iets meer dan 20% onder de top van 2.891,35 punten van 11 juli 2024 en is daarmee officieel in een bear market terechtgekomen.

Ondertussen heeft de eerste zakenbank inmiddels de groeiraming voor China verlaagd. Citi verwacht dat het Chinese BBP dit jaar met 4,20% zal stijgen. Eerder ging de zakenbank nog uit van 4,70%. Ook Nataxis verlaagde de prognose van 4,7% naar 4,2%. Morgan Stanley en Goldman Sachs hebben nog niet aan hun ramingen gesleuteld, maar wel gewaarschuwd voor de neerwaartse risico's van de handelsoorlog.

In dat licht lijkt het opmerkelijk dat de Chinese beurs zich redelijk staande houdt. Maar de Chinese autoriteiten doen er alles aan om de economie en de beurs te ondersteunen. Gisteren spraken diverse staatsfondsen de intentie uit dat ze de investeringen in Chinese aandelen willen opschroeven, om de aandelenmarkt te stabiliseren. De Chinese centrale bank is bereid om bij te springen als dat nodig is.

De standen, geklokt om 8.15 uur:

- Nikkei 225: -4%

- TOPIX (Japan): -3,4%

- Shanghai Shenzhen CSI 300: +0,6%

- Shanghai Composite index: +0,8%

- Hang Seng (Hongkong): -0,4%

- Kospi (Zuid-Korea): -1,9%

- Nifty 50 (India): -0,5%

Techaandelen onderuit, vooral in Japan

Techaandelen zaten ook in een breed front in de lift naar beneden, vooral die uit Japan:

- Alibaba: -0,7%

- Prosus-deelneming Tencent: -1,2%

- Baidu: -2,2%

- Foxconn: -10% (!)

- SK Hynix: -3,5%

- Samsung: -0,6%

- Advantest: -7,9%

- Tokyo Electron: -5,3%

- Softbank: -6,6%

Wall Street maakt draai omlaag

Wall Street ging gisteren vol goede moed van start, in de hoop dat er voor de invoering van de reeks importtarieven door de VS ergens een uitweg gevonden zou kunnen worden. Ongeveer 70 landen zouden in Washington hebben aangeklopt om te onderhandelen over een nieuw handelsverdrag, waarbij vooral Zuid-Korea en Japan hoog op het prioriteitenlijstje van Trump stonden.

Maar de aandacht ging uit naar een ander Aziatisch land, dat koos voor een geheel andere strategie: terugvechten, en wel met een tegentarief van 34% op alle importgoederen uit de VS. Het dreigement van de Amerikaanse president Trump dat er een extra heffing van 50% bovenop zou komen als Beijing voet bij stuk zou houden, was aan dovemansoren gericht. Hierop voegde Trump de daad bij het woord en ging het tarief omhoog naar een surrealistisch niveau: 104% (de eerder al ingevoerde heffing van 20% + de 34% die vorige week was ingevoerd + een extra heffing van 50%).

Hierop sloeg de paniek toe. De VIX-index schoot als een raket omhoog. De S&P500 en de Nasdaq, die eerder nog zo'n 4% in de plus stonden, maakten rechtsomkeert en de S&P500 dook onder de 5.000 punten. Dat resulteerde in de volgende slotstanden:

- S&P 500: 4.977,00 punten (-1,6%)

- Dow Jones-index: 37.607,33 punten (-0,8%)

- Nasdaq Composite: 15.246,53 punten (-2,2%)

- SOX-index: 3.562,94 punten (-3,6%)

- Russell 2000: 1.760,71 punten (-2,7%)

Vooral technologie-aandelen moesten het ontgelden; in het bijzonder de SOX-index:

Voltallige Magnificent 7 onderuit

Alle Magnificent 7-aandelen gingen onderuit. De grootste klappen waren voor Apple en Tesla, die de grootste blootstelling aan China hebben:

- Apple: -5%

- Tesla: -4,9%

- Amazon: -2,6

- Alphabet: -1,8%

- Nvidia: -1,4%

- Meta: -1,2%

- Microsoft: -0,9%

Obligatierentes verrassend in de lift

De obligatierentes in de VS zitten stevig in de lift. De rente met een looptijd van 30 jaar liep zelfs met 18 basispunten op en dat is de grootste stijging sinds de coronapandemie. De tienjaars staat 15 basispunten in de plus:

Als de rentes op de obligatiemarkt stijgen, betekent dit dat de koersen dalen, want deze bewegen in tegengestelde richting. Dat is bijzonder. Er zijn geen economische cijfers die een uitverkoop in obligaties rechtvaardigen en angst voor een recessie zou beleggers juist naar zo'n veilige haven als de obligatiemarkt moeten sturen. Waarom dan toch stijgende rentes?

Er waren allerlei geruchten dat buitenlandse investeerders op grote schaal Amerikaanse staatsobligaties zouden dumpen, maar dit is lastig hard te maken.

Een meer voor de hand liggende reden is volgens zakensite Barron's een veiling van staatspapier met een looptijd van 3 jaar. Er was nog wel voldoende interesse voor, maar de binnenlandse vraag (van pensioenfondsen en verzekeraars) was laag. Normaal gesproken nemen Amerikaanse institutionele partijen zo'n 19% van het aanbod voor hun rekening en nu was dat slechts 6,2%. Dat doet het ergste vrezen voor de veilingen van staatspapier met een looptijd van 10 en 30 jaar, die vandaag en morgen plaatsvinden.

De indicatoren:

- De Europese beurzen gaan een fors lagere lagere opening tegemoet

- Ook Azië lag er beroerd bij, met uitzondering van China.

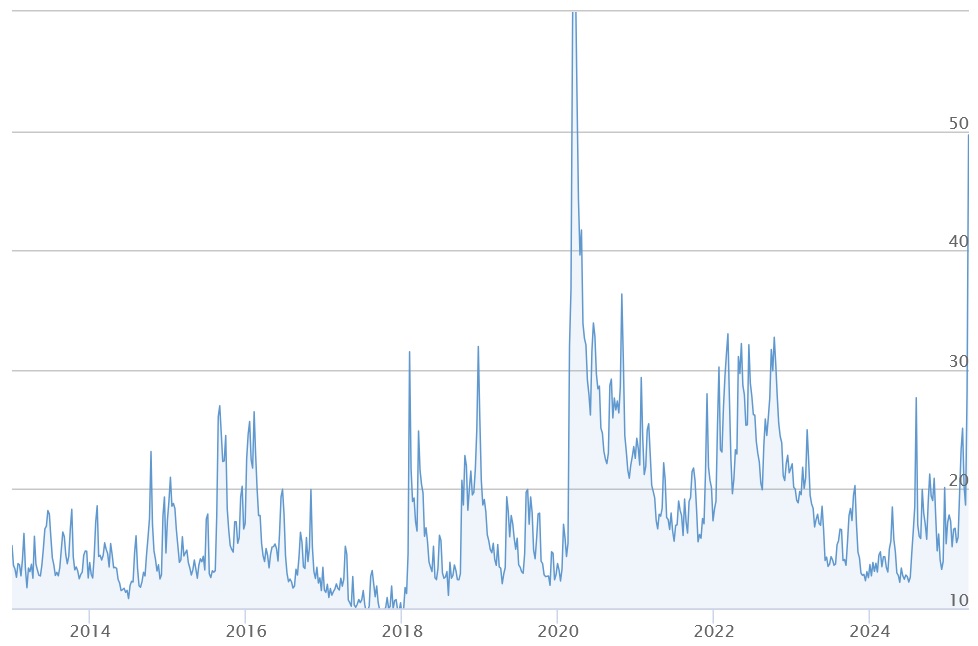

- De CBOE VIX (graadmeter van volatiliteit) blijft maar stijgen: 52,33 punten staat er op de borden.

- De rente op Amerikaanse staatsobligaties met een looptijd van 10 jaar is met 15 basispunten opgelopen tot 4,41%.

- De Nederlandse tienjaarsrente noteert 2,90%.

- De dollar blijft dalen en de euro noteert 1,1066 ten opzichte van de greenback.

- De goudprijs staat 1,5% hoger op $3.030 per troy ounce.

- De olieprijzen staan wel fors onder druk. Een vat WTI-olie kost nu $57,84 (-1,2%) en een vaatje Brent-olie $61,15 (-1%).

- De bitcoinkoers blijft opvallend goed liggen: -0,2% op $76.928.

Nieuws en agenda

Hieronder het belangrijkste nieuws sinds het sluiten van de beurs gisteravond:

- 08:26 OM vervolgt Rabobank om schending antiwitwaswet

- 08:18 AMG investeert miljoenen in Amerikaanse chroomfabriek

- 07:32 Consumentenvertrouwen Japan gedaald

- 07:32 Farmaceuten in het vizier van Trump

- 07:12 WDP start voor ruim €100 miljoen aan nieuwe ontwikkelingen

- 08 apr Wall Street duikt in de rode cijfers

- 08 apr Extra heffing tegen China duwt olieprijs weer omlaag

IEX maakt ook elke ochtend een overzicht van het belangrijkste nieuws in de ochtendbladen. Het volledige nieuwsoverzicht vindt u hier.

Dit zijn de 10 meest geshorte aandelen volgens FinAristo.

En in deze aandelen vindt de meeste shortselling-activiteit plaats; een flinke lijst:

Agenda: cijfers Delta Airlines en Fed-notulen

Elke opmerking over handelsdeals, potentiële handelsdeals, gesprekken over handelsdeals en potentiële gesprekken over handelsdeals kan de vlam in de pan doen slaan.

De agenda vann morgen daarentegen is niet heel spannend. 's Middags zijn er kwartaalcijfers van Delta Airlines, een partner van Air France-KLM. De luchtvaartmaatschappij verlaagde onlangs de verwachtingen voor de korte termijn, vanwege het verminderde vertrouwen onder consumenten en bedrijven en de economische onzekerheid. Delta Airlines verwacht nu over het eerste kwartaal een aangepaste winst per aandeel van $0,30 tot $0,50 en een omzetgroei van 3 tot 4%. De onzekerheid is er sinds de tarieven van Trump niet minder op geworden, dus de outlook (ook voor de belangrijke trans-Atlantische routes) wordt spannend.

's Avonds verschijnen de notulen van de laatste vergadering van de Federal Reserve, toen de Fed voor de tweede keer op rij besloot de rente te handhaven op 4,25 tot 4,50%. In de notulen zijn de nieuwste tarieven nog niet verwerkt, dus veel waarde kunnen we er niet aan hechten.

Verder beleggen Ahold Delhaize en SBM Offshore hun jaarvergadering.

En dit is de complete agenda voor morgen:

13:00 Hypotheekaanvragen - wekelijks (VS)

13:00 Constellation Brands cijfers vierde kwartaal (VS)

13:00 Delta Air Lines cijfers eerste kwartaal (VS)

14:00 Ahold Delhaize jaarvergadering

14:30 SBM Offshore jaarvergadering

16:00 Groothandelsvoorraden, februari (VS)

16:30 Olievoorraden - wekelijks (VS)

20:00 Federal Reserve, notulen (VS)

U bent weer bijgepraat. Veel succes en vooral plezier vandaag!