AEX-openingsindicatie: +7,2% | S&P500: +9,5% | Nikkei 225: +8,8%

De high lights van donderdagochtend 10 april:

- Bereid u voor op een koersexplosie vandaag, na de rally op Wall Street

- Een tarievenpauze van 90 dagen die president Trump heeft ingelast zorgt wereldwijd voor opluchting

- Het importtarief voor China gaat omhoog naar 125%, maar Chinese beurs toch in de lift

- De lange rentes in de VS zijn fors gedaald, evenals de VIX-index

- De olieprijzen dalen ook, maar de goudprijs loopt op

De marktgekte houdt aan. De sell-off van eerder deze week wordt vandaag waarschijnlijk opgevolgd door een koersexplosie. Dat was, zoals u in dit verslag kon lezen, het rechtstreekse gevolg van dit berichtje van de Amerikaanse president Trump op social-mediaplatorm Truth Social:

Zoals u kunt zien kondigde Trump aan dat hij de wederkerige importtarieven 90 dagen opschort voor alle landen die niet hebben teruggeslagen. Dit betekent niet dat alle tarieven van tafel gaan: het basistarief van 10% dat voor alle landen geldt, blijft bestaan. Tijdens de tarievenpauze gaat de VS met andere landen onderhandelingen over de tarieven.

Wel de nodige kanttekeningen

Het leidde direct tot een ongekende opluchtingsrally op Wall Street. Beleggers hadden geen oog voor de kanttekeningen, die er óók zijn. Zo staat in hetzelfde bericht dat de importtarieven voor China omhoog gaan naar een hallucinant aandoende 125%.

Ook is nog onduidelijk of de rentepauze ook geldt voor de EU. De Europese Unie had namelijk nét een tegentarief van 25% op tal van Amerikaanse producten aangekondigd. En zoals Trump aangaf, geldt de tarievenpauze alleen voor landen die niet hebben teruggeslagen.

Bovendien moet u bedenken dat uitstel geen afstel is: de tarieven kunnen elk moment weer op tafel liggen en de Amerikaanse president staat niet bekend om een stabiele koers. Profiteer van het beursfeest, maar bedenk wel dat op deze jojobeurs de partyballonnen na één bericht op Truth Social ook weer lek geprikt kunnen worden.

Daarnaast hebben de grillen van Trump natuurlijk ook wat gedaan met het vertrouwen in de Verenigde Staten. Het is de vraag of bedrijven plotseling meer gaan investeren in de VS en Amerikaanse consumenten meer geld gaan uitgeven nu de wederkerige tarieven zijn opgeschort. Dit effect kan nog lang na-ijlen, ook als de handelsoorlog voorbij is.

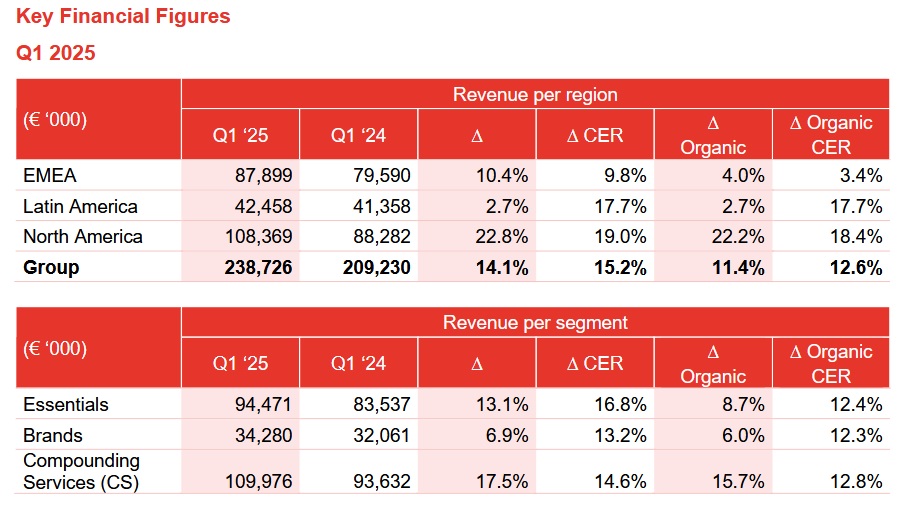

Recordomzet en beleggersdag voor Fagron

In het tarievengeweld zou je bijna vergeten dat het cijferseizoen voor de deur staat. Vandaag was Fagron aan de beurt, met omzetcijfers. De medicijnbereider behaalde een recordomzet:

Fagron rekent voor 2025 nog altijd op een autonome omzetgroei van tussen de 5 en de 10% en een 'lichte verbetering' van de winstgevendheid. Het concern houdt vandaag ook een beleggersdag, waarbij de plannen voor de middellange termijn worden ontvouwd. In aanloop daar naartoe meldde Fagron dat het de komende vijf jaar mikt op een jaarlijkse autonome omzetgroei tegen constante wisselkoersen met 'hoog enkelcijferig tot laag dubbelcijferige' percentages. De sterkste groei moet uit Noord-Amerika komen. Het woord 'tarieven' komt in het persbericht niet voor. Analist Peter Schutte komt vandaag met een analyse.

Azië feest mee

Ondanks alle bovengenoemde kanttekeningen heeft de opluchtingsrally die we gisteren zagen op Wall Street zich vannacht verplaatst naar Azië. Zelfs de Chinese beurzen staan in de plus, zij het in meer bescheiden mate. Dat is opmerkelijk, want China is uitgesloten van een tarievenpauze en krijgt zelfs een importtarief van 125% om de horen. Ook was er het weinig opbeurende bericht dat de Chinese consumentenprijzen vorige maand tegen de verwachting in zijn gedaald: met 0,1%, terwijl economen juist op een lichte stijging met 0,1% hadden gerekend. Ook op maandbasis daalden de prijzen, met 0,4%.

De handelsoorlog met de VS kan het deflatierisico verergeren, omdat het voor Chinese bedrijven moeilijker wordt om hun ruime aanbod te exporteren.

De beurs van India deelt niet mee in de feestvreugde: die is gesloten vanwege een feestdag. De mutaties, geklokt om 08.20 uur:

- Nikkei 225: +8,8%

- TOPIX (Japan): +8,1

- Shanghai Shenzhen CSI 300: +1,4%

- Shanghai Composite index: +1,3%

- Hang Seng (Hongkong): +3,2%

- Kospi (Zuid-Korea): +6,1%

- Nifty 50 (India): gesloten

Techaandelen vliegen

Aziatische technologie aandelen vliegen, in navolging van Amerikaanse tech:

- Alibaba: +3,3%

- Prosus-deelneming Tencent: +2,5%

- Baidu: +4,1%

- JD.com: +5,6%

- Samsung: +6,2%

- TSMC: +9,9%

- Foxconn: +9,8%

- SK Hynix: +10,5%

- Advantest: +13,4%

- Tokyo Electron: +12,7%

- Softbank: +11,5%

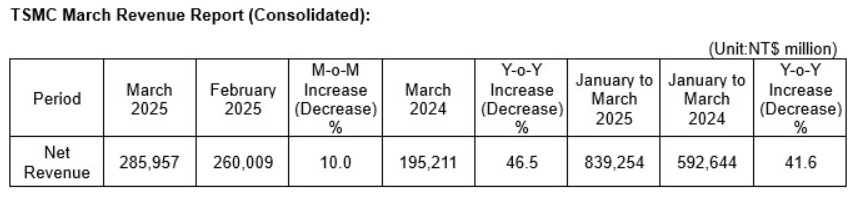

TSMC ziet omzet verder stijgen

TSMC, een belangrijke klant van ASML, kwam ook met omzetcijfers over maart, die duidden op aanhoudende groei. De omzet was met 46,5% op jaarbasis gestegen en 10% op maandbasis.

Maar de chipfabrikant is nog altijd speelbal van de technologiestrijd tussen de VS en China. Gisteren werd bekend dat TSMC een boete van "een miljard dollar of meer" van de VS boven het hoofd hangt. Het Taiwanese bedrijf zou de exportbeperkingen hebben geschonden door zijn chips indirect naar het Chinese Huawei te exporteren.

Koersexplosie Wall Street

Op Wall Street heerste een uitzinnige feestvreugde nadat bekend werd dat Trump iets gaat de-escaleren. Tot dan toe leek hij doof voor elk tegengeluid. Eerst de slotstanden:

- S&P 500: 5.456,90 punten (+9,5%)

- Dow Jones: 40.608,45 punten (+7,9%)

- Nasdaq Composite: 17.124,97 punten (+12,2%)

- SOX-index: 4.230,45 punten (+18,7%)

- Russell 2000: 1.913,16 punten (+8,7%)

... en bij Nvidia en Tesla

Vooral techaandelen gingen als warme broodjes over de spreekwoordelijke toonbank. Alle Magnificent 7-aandelen werden hoger gezet, waardoor hun gezamenlijke beurswaarde in één klap met meer dan $1 biljoen toenam:

- Nvidia: +18,7%

- Tesla: +22,7%

- Meta: +14,8%

- Apple: +15,3%

- Amazon: +12%

- Microsoft: +10%

- Alphabet: +9,9%

De koersstijging van Tesla en Apple is opmerkelijk. Beide bedrijven hebben een flinke exposure in China, dat juist wordt geconfronteerd met nóg hogere tarieven.

Ook andere techbedrijven zagen hun koersen met dubbele cijfers stijgen en dat geldt ook voor bedrijven die sterk afhankelijk zijn van consumenten, zoals Walmart en Walt Disney. Delta Airlines ging 23,4% hoger de dag uit. De partner van Air France-KLM kwam ook met cijfers die beter waren dan verwacht, al meldde de luchtvaartmaatschappij ook dat de groei in het eerste kwartaal nagenoeg tot stilstand was gekomen.

Wat dreef Trump?

Wat heeft Trump bewogen om toch wat te buigen? Zijn handelwijze stuitte op felle kritiek; van miljardairs die hem hebben gesteund in zijn campagne, maar ook bijvoorbeeld van Jamie Dimon, de invloedrijke CEO van JP Morgan, die in een brief aan aandeelhouders schreef dat de recente tarieven waarschijnlijk de inflatie aanjagen en de kans op een recessie vergroten.

Ook de gestegen rentes op de obligatiemarkt hebben ongetwijfeld een belangrijke rol gespeeld. Zoals u in deze analyse van IEX-analist Martin Crum heeft kunnen lezen moet in de VS dit jaar ruim $9.200 miljard aan aflopende staatsobligaties geherfinancierd worden. 'Letterlijk elke basispunt lager is meegenomen', schrijft hij.

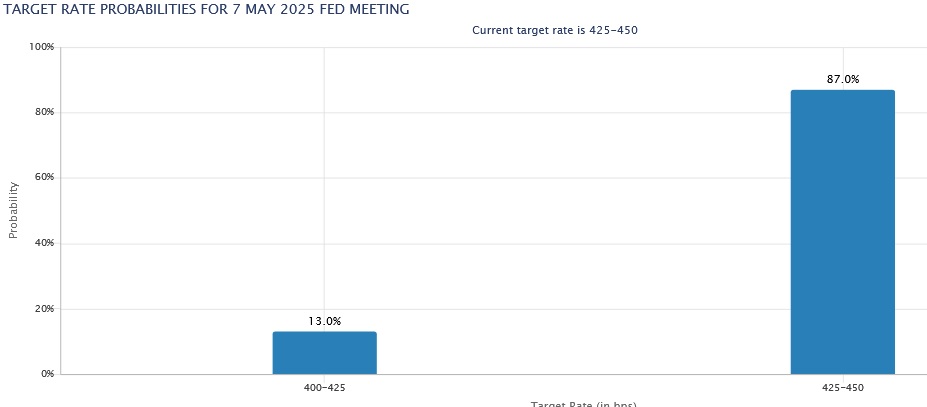

Markten verwachten dat de Fed een rentepauze inlast

Het raakte er wat door ondergesneeuwd, maar gisteravond werden ook de notulen van de laatste vergadering van de Federal Reserve gepubliceerd, van 19 maart. De Fed laste toen een rentepauze in. In de stukken wordt verwezen naar de toegenomen onzekerheid, onder andere als gevolg van het Amerikaanse handelsbeleid, zonder overigens Trump bij naam te noemen. Maar omdat de vergadering plaatsvond vóór 'Liberation Day', was de informatie natuurlijk achterhaald.

Interessanter is wat de Fed in de volgende vergadering in mei gaat doen. De marktverwachtingen kunnen we afleiden uit de FedWatch-tool van CME. Voorafgaand aan de opschorting van de wederkerige tarieven was het een dubbeltje op zijn kant: de kans op een renteverlaging werd even groot bevonden als de kans op een nieuwe rentepauze.

Maar inmiddels zijn de verwachtingen verschoven en ziet het er naar uit dat de Fed opnieuw op de pauzeknop drukt (kans: 87%), nu het grote gevaar van de handelsoorlog voorlopig lijkt geweken.

Lees ook ons DOSSIER HANDELSOORLOG: alles wat u moet weten

De indicatoren:

- De Europese beurzen gaan een flink hogere opening tegemoet

- Ook in Azië explosief stijgende koersen, zelfs in China.

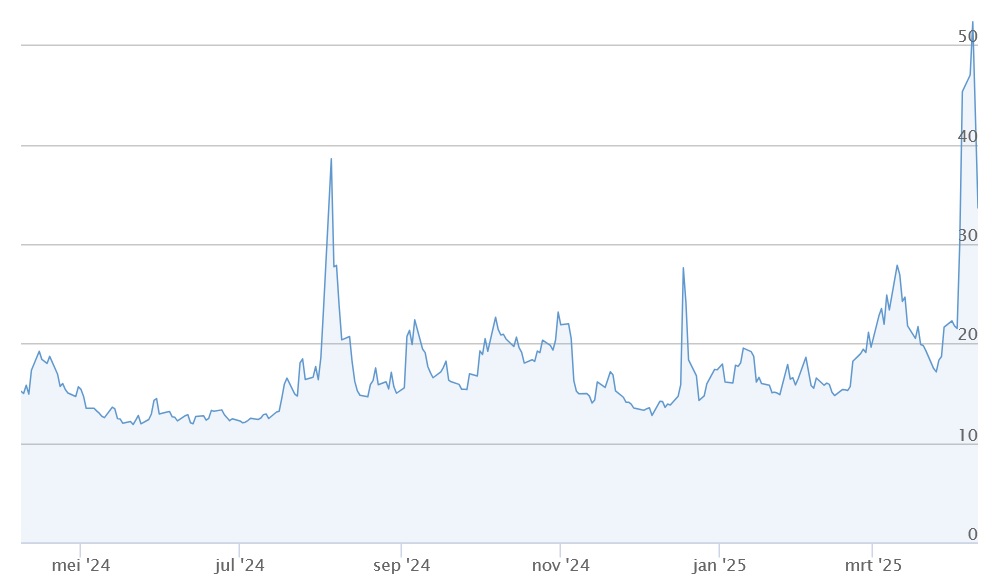

- De CBOE VIX (graadmeter van volatiliteit) is flink afgekomen. Gisteren stond er een stand van boven de 50 punten op de borden, nu 33,62. Maar dit is nog wel een zeer hoog niveau.

- De actie van Trump mist zijn uitwerking op de obligatiemarkt niet. De rente op Amerikaanse staatsobligaties met een looptijd van 10 jaar is met 8 basispunten gedaald naar 4,32%. Gisteren was dat nog 4,41%.

- De Nederlandse tienjaarsrente is juist opgelopen naar 2,92%.

- De dollar is iets gedaald. De euro noteert nu 1,0974 ten opzichte van de greenback.

- De goudprijs staat maar liefst 1,2% hoger op $3.121 per troy ounce.

- De olieprijzen staan circa 0,7% lager. Een vat WTI-olie kost nu $62,05 en een vaatje Brent-olie $65,11.

- De bitcoinkoers staat 1,4% in de min op $81.877.

Nieuws, agenda en shortposities

Het belangrijkste nieuws sinds het vorige slot in Amsterdam:

- 07:42 TSMC boekt meer omzet

- 07:34 Productie Nederlandse industrie groeit

- 07:31 Aziatische beurzen scherp hoger na verrassingsactie Trump

- 07:25 Recordomzet voor Fagron

- 07:09 Chinese consumentenprijzen dalen

- 07:09 Chinese producentenprijzen blijven dalen

- 09 apr Notulen Fed: ook Fed maakt zich zorgen over Amerikaanse handelstarieven

- 09 apr Trump last pauze in van negentig dagen voor wederzijdse tarieven

- 09 apr Jaarvergadering Ahold Delhaize keurt alle agendapunten goed

- Alle nieuwsberichten bekijkt u hier

Wilt u op de hoogte zijn van het laatste nieuws, check dan ook het overzicht van IEX van het belangrijkste nieuws in de ochtendbladen. Dit vindt u hier.

Dit zijn de 10 meest geshorte aandelen volgens FinAristo.

En in deze aandelen vindt de meeste shortselling-activiteit plaats; een flinke lijst:

Agenda: Amerikaanse inflatie

Het is vooral de handelsoorlog die de markten in beweging zet. Maar er verschijnt ook een macro-cijfer dat aandacht verdient: de Amerikaanse inflatie. Economen verwachten dat deze op maandbasis is opgelopen, maar op jaarbasis iets gedaald:

- CPI op maandbasis: +0,3% (versus +0,2% in februari)

- CPI op jaarbasis: +2,6% (versus +2,8% in februari)

- Kern-CPI op maandbasis: +0,3% (versus +0,2% in februari)

- Kern-CPI op jaarbasis: +3% (versus +3,1% in februari)

Hier moet wel een slag om de arm worden gemaakt, want de handelsoorlog kan het speelveld rap doen veranderen.

En dan nog even dit:

Economen van ING manen tot voorzichtigheid:

De kogel is door de kerk: de als zeer cryptovriendelijk bekend staande Paul Atkins gaat de Amerikaanse beurswaakhond SEC leiden:

U bent weer bijgepraat. Veel succes en vooral plezier vandaag!