Aandelenkoersen en winstgroei zijn onlosmakelijk met elkaar verbonden. In het vorige decennium sloeg Europa op dit gebied een modderfiguur ten opzichte van de Amerikaanse techsector. Maar het komend decennium zijn de rollen omgedraaid.

Dat betoogt Brian Chingono van Verdad Research.

Voortekenen zijn goed

Technologieaandelen heersten in de tien jaar tussen 2011 en 2021. Is nu het decennium van Europese aandelen aangebroken? Volgens Brian Chingono van Verdad Research zijn de voortekenen goed.

Een belangrijk element in het voordeel van Europa is de winstgroei. In het vorige decennium zorgden technologische doorbraken als de smartphone, cloud computing en app stores voor een winstsprong bij Amerikaanse technologiebedrijven als Apple, Amazon en Microsoft. Het hoogtepunt werd bereikt tijdens corona en de koersen schoten daardoor omhoog, grotendeels terecht.

De Nasdaq-index steeg in de tien jaar tot en met 31 december 2021 met gemiddeld 21% per jaar. Europa kwam met zijn langzaam groeiende 'oude-economie'-bedrijven (industrie, voedingsmiddelen, energie, financials) niet verder dan 9%.

2021 was een keerpunt

Achteraf was 2021 een keerpunt. Ondanks alle tegenslagen sindsdien met de oorlog in Oekraïne, de hoge energiekosten en problemen met supply-chains zijn de winsten van Europese bedrijven sneller gegroeid dan die van de Nasdaq-bedrijven.

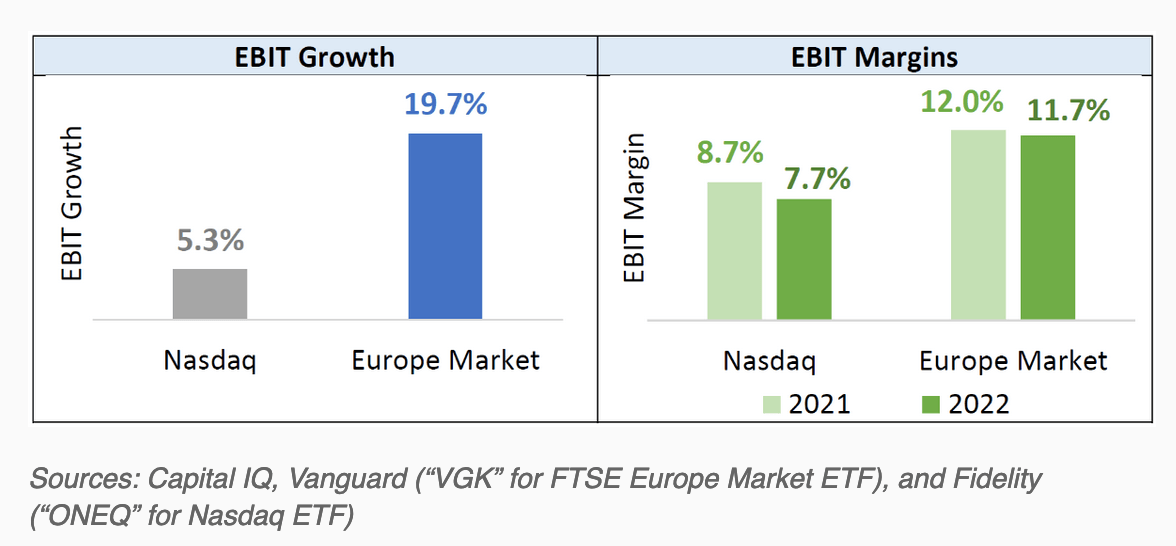

In 2022 bedroeg de EBIT-groei in Europa 20%, tegenover 5% voor de Nasdaq. Europese bedrijven hadden bovendien relatief stabiele winstmarges ondanks de gestegen inflatie en rente. Op de beurs werd dat beloond. De koersen van Europese aandelen gingen weliswaar 7% omlaag, maar veel minder dan de Nasdaq (-20%).

Is outperformance vol te houden?

De hamvraag is natuurlijk of het gaat om een trendbreuk die langere tijd aanhoudt. Of is het een eendagsvlieg? Chingono denkt dat de winstgroei een doorslaggevende rol blijft spelen.

Tussen 2016 en 2021 stegen de winsten van Nasdaq-bedrijven met gemiddeld 20% per jaar, de koersen volgden met een plus van 25%. Europa kwam uit op een winstgroei van 10% en een beursrendement van 11%. Die verhouding moet beter voor Europa.

Koerswinstverhouding Nasdaq is 22, Europa zit op 13

Chingono denkt dat dit mogelijk is. Maar allereerst moet er naar de uitgangspositie gekeken worden. De Nasdaq heeft een koerswinstverhouding van ongeveer 22, Europa zit op 13. Dat betekent dat Nasdaq-bedrijven twee keer zo snel moeten groeien, alleen om dit verschil te rechtvaardigen.

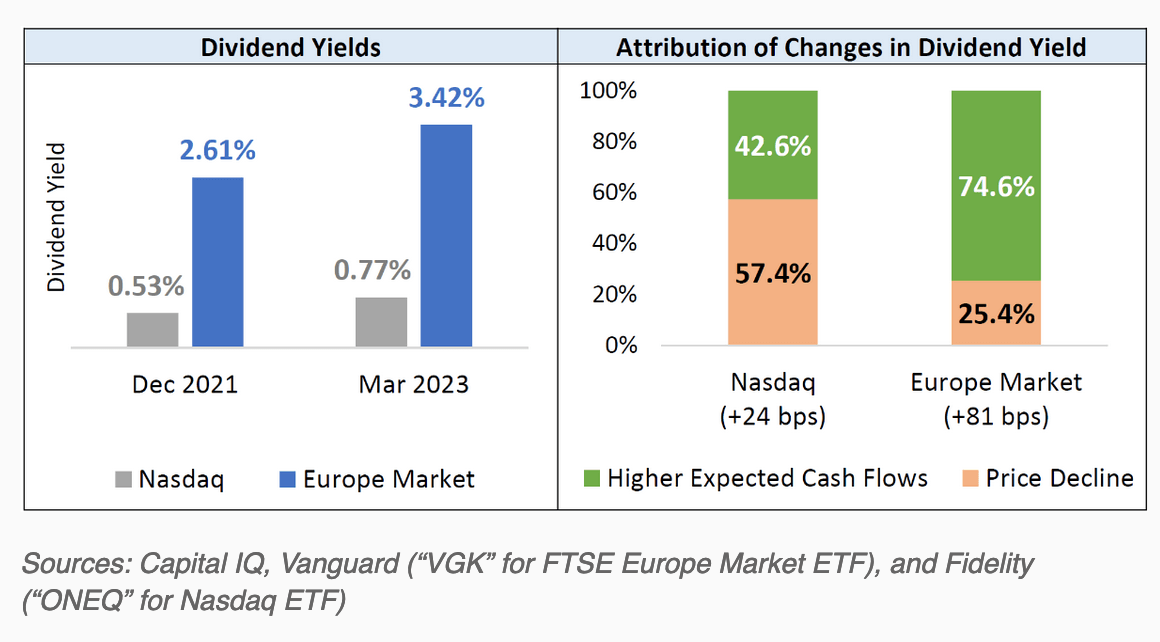

Chingono ziet dat niet gebeuren. Hij baseert zich onder andere op de verwachte groei van dividenden en cashflows. Europese bedrijven zijn wat dat betreft een stuk positiever in hun vooruitzichten dan de Amerikaanse technologiebedrijven.

Technologische revolutie bereikt de massa

Een andere reden om positief te zijn over Europa heeft te maken met het fenomeen van overshooting. Technologische revoluties zoals de stoommachine, de telefoon of het internet zorgden terecht voor enthousiasme. Het probleem is alleen dat beleggers overdrijven, wardoor luchtbellen ontstaan.

Als technologische vindingen algemeen worden geaccepteerd, er meer concurrentie komt en de winstmarges krimpen, dan is er een goede kans dat de luchtbel barst.

Bij oude economie-bedrijven is het andersom. Daar duurt het geruime tijd voordat de voordelen van technologische ontwikkelingen voor meer productiviteit en winst zorgen. Dat was bijvoorbeeld duidelijk te zien met de internetrevolutie in de VS tussen 2002 en 2007, toen de productiviteit flink steeg, vooral bij oude economie-bedrijven.

Europa straks op de eerste rij?

Zoiets zou nu ook kunnen gebeuren als ontwikkelingen zoals cloud computing, e-commerce, digitale marketing, machine learning en AI brede toepassing vinden bij industriële bedrijven en op het kantoor. Dan zit Europa op de eerste rij.

Bekijk ook: 'De Chinese eeuw is alweer voorbij'